Cổ phiếu của 3 công ty lớn có trụ sở trên cùng con phố tại Hà Nội đồng loạt lên đỉnh mới, vốn hóa bé nhất cũng nửa tỷ USD

Từ đầu năm 2024 đến nay, cổ phiếu PVI đã tăng hơn 30%, FPT tăng 61%, Viettel Construction (CTR) tăng 74% và đều đang trên vùng đỉnh lịch sử. 3 cổ phiếu của 3 doanh nghiệp hoạt động trong 3 lĩnh vực hoàn toàn khác biệt nhưng lại có một điểm chung khá thú vị là đều đặt trụ sở trên cùng một con phố mang tên Phạm Văn Bạch.

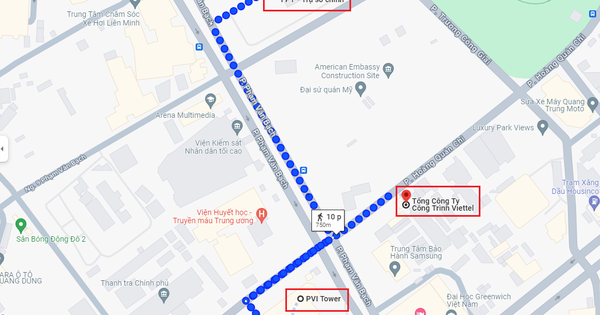

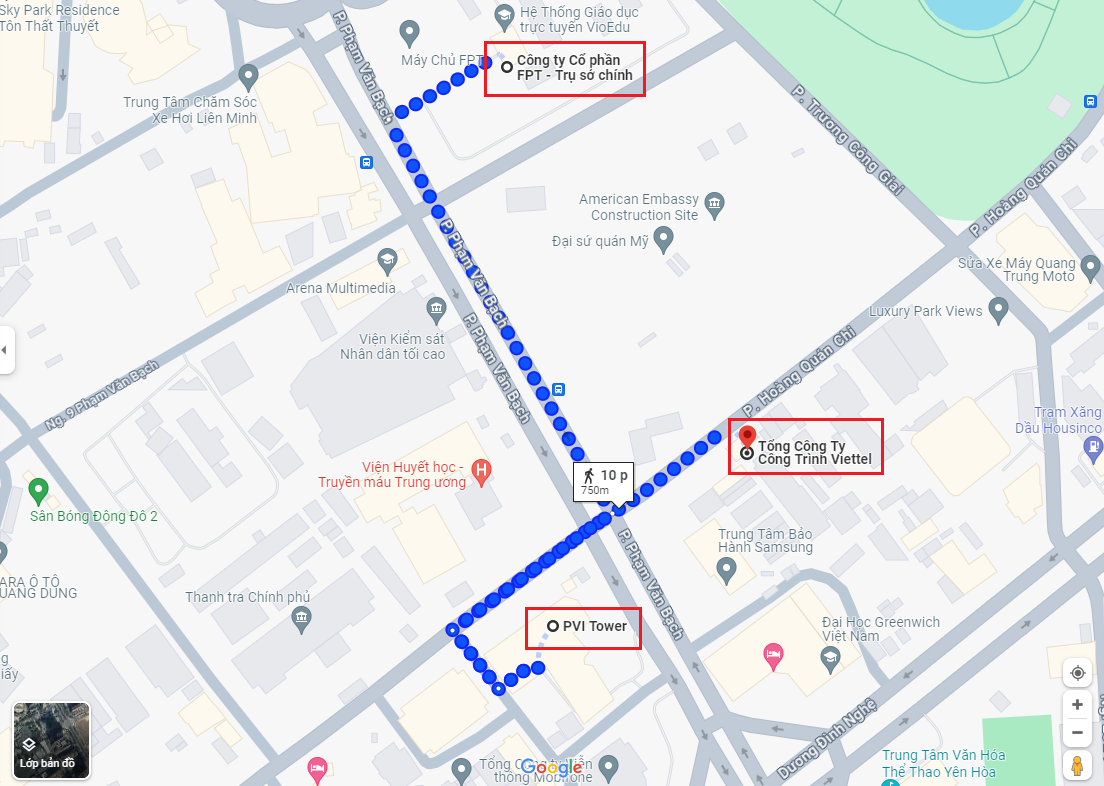

Phố Phạm Văn Bạch là đoạn đường dài 500m, rộng 40m, từ ngã tư giao cắt phố Trung Kính, Dương Đình Nghệ đến bùng binh nối các phố Tôn Thất Thuyết, Trần Thái Tông thuộc địa bàn phường Yên Hòa, quận Cầu Giấy, thành phố Hà Nội. Đoạn đường này được gắn biển phố từ 11/8/2015, mang tên danh nhân Phạm Văn Bạch, Chánh án Tòa án Nhân dân Tối cao đầu tiên của Việt Nam.

Ngay đầu con phố, tại địa chỉ số 1 Phạm Văn Bạch, PVI Tower nằm ở ngã 3 khu vực Trần Thái Tông, Dương Đình Nghệ, Trung Kính. Đối diện bên kia đường, cách đó vài bước chân là trụ sở của Viettel Construction tại số 6. Đi thêm vài trăm mét, qua khu vực Đại sứ quán Mỹ đang thi công là đến trụ sở Tập đoàn FPT toạ lạc tại số 10.

Ngoài việc trụ sở cùng nằm trên một con đường, PVI, FPT hay Viettel Construction đều là những doanh nghiệp niêm yết luôn đảm bảo công bố thông tin minh bạch, kết quả kinh doanh tăng trưởng ổn định,… Tuy nhiên, rất khó để tìm ra thêm những điểm chung giữa các doanh nghiệp này. Thực tế, đà tăng mạnh của cổ phiếu từ đầu năm cũng được hỗ trợ bởi những câu chuyện riêng.

PVI nóng chuyện thoái vốn, chuyển sàn

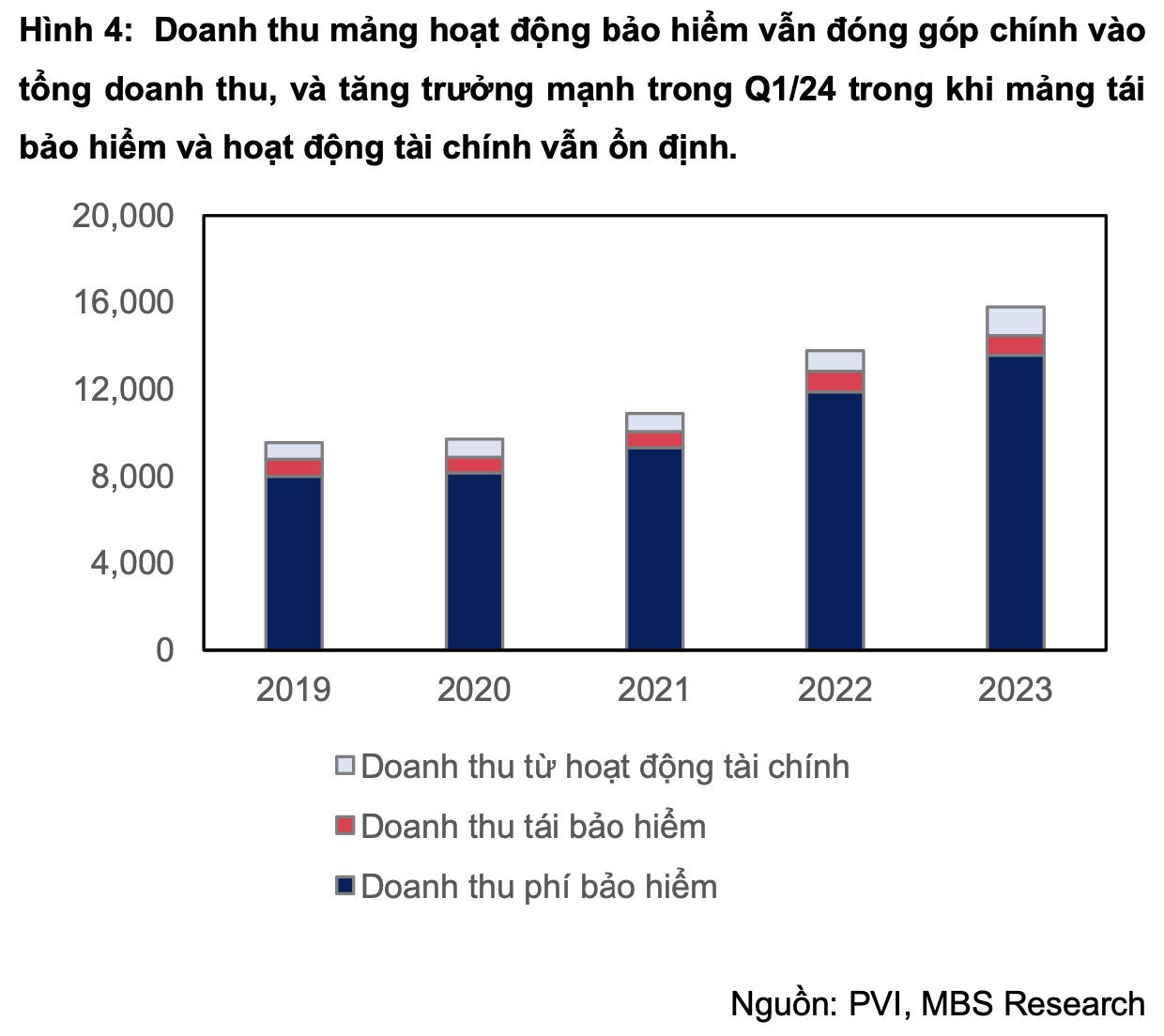

Từ một công ty bảo hiểm nội ngành thuộc Tập đoàn Dầu khí Quốc gia Việt Nam (PVN), sau 28 năm phát triển, PVI đã vươn lên trở thành đơn vị dẫn đầu trong lĩnh vực Bảo hiểm phi nhân thọ, với thị phần khoảng 14-15%. Ngoài ra, PVI còn hoạt động trong mảng Tái bảo hiểm và Quản lý tài sản. Các công ty con của PVI gồm: Tổng Công ty Bảo hiểm PVI (PVI Insurance), Tổng CTCP Tái bảo hiểm Hà Nội (Hanoi Re) và Công ty Quản lý quỹ PVI (PVI AM).

PVI hiện đang niêm yết cổ phiếu trên HNX, cùng giá trị vốn hóa xấp xỉ 14.000 tỷ đồng (hơn nửa tỷ USD). Trao đổi với các nhà đầu tư tại Hội nghị với chủ đề "Dẫn đầu thị trường, cùng kiến tạo tương lai" diễn ra ngày 24/5, lãnh đạo công ty cho biết công ty đang chuẩn bị các bước cho việc chuyển sàn, đưa cổ phiếu PVI sang niêm yết trên sàn HoSE.

Bên cạnh đó, theo kế hoạch đã được Chính phủ phê duyệt, PVN sẽ thoái vốn khỏi PVI trước thời điểm cuối năm 2025. Hiện nay, PVN đang sở hữu 35% vốn tại PVI và các bước khởi động đầu tiên cho lộ trình thoái vốn đã được chuẩn bị. Dù vậy, việc thoái vốn còn phụ thuộc vào nhiều yếu tố và cần có sự chuẩn bị và tư vấn thận trọng. Cùng với đó là tác động từ các yếu tố thuận lợi của thị trường.

Về kết quả kinh doanh quý đầu năm, PVI ghi nhận doanh thu hợp nhất (bao gồm doanh thu bán hàng, doanh thu tài chính và các doanh thu khác) đạt 6.504 tỷ đồng, tăng 49% so với cùng kỳ 2023 nhờ động lực chính đến từ phí bảo hiểm. Lợi nhuận trước thuế hợp nhất ghi nhận 446 tỷ đồng, tăng 40,5% so với cùng kỳ năm ngoái.

FPT đi lên cùng trend AI, bán dẫn

Từ Việt Nam, sau 35 năm phát triển, FPT đã vươn ra toàn cầu với hơn 70.000 nhân viên, hiện diện tại 30 quốc gia, bao gồm những thị trường phát triển nhất như Mỹ, Nhật Bản, Trung Quốc, châu Âu. FPT hiện là tập đoàn công nghệ lớn nhất Việt Nam với giá trị vốn hóa gần 195.000 tỷ đồng (~7,8 tỷ USD), xếp thứ 3 trong danh sách các công ty niêm yết lớn nhất thị trường chứng khoán, chỉ sau Vietcombank và BIDV.

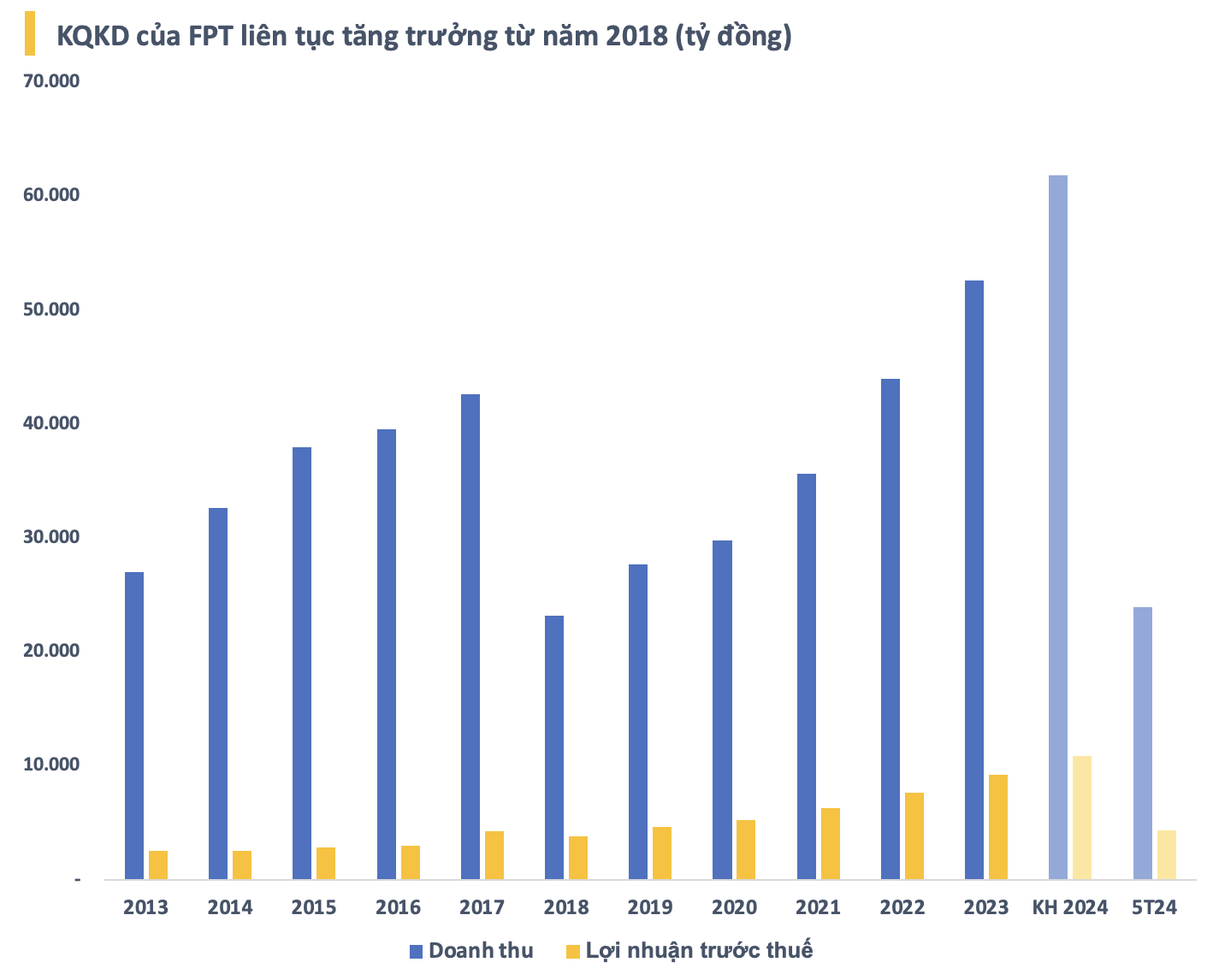

FPT được biết đến như một cỗ máy tăng trưởng bền bỉ với kết quả kinh doanh liên tục tăng qua từng năm kể từ 2018 (năm tái cấu trúc mô hình hoạt động). Năm 2024, FPT lên kế hoạch kinh doanh cao kỷ lục với doanh thu 61.850 tỷ đồng (~2,5 tỷ USD) và lợi nhuận trước thuế 10.875 tỷ đồng, đều tăng khoảng 18% so với kết quả thực hiện năm 2023.

5 tháng đầu năm, FPT tiếp tục duy trì đà tăng trưởng đều đặn với doanh thu đạt 23.916 tỷ đồng và lợi nhuận trước thuế đạt 4.313 tỷ đồng, lần lượt tăng 19,9% và 19,5% so với cùng kỳ. Lợi nhuận sau thuế cho cổ đông công ty mẹ cũng tăng 21,2% lên 3.052 tỷ đồng, tương ứng EPS ở mức 2.403 đồng/cổ phiếu.

Trong đó, mảng CNTT nước ngoài vẫn là động lực chính thúc đẩy tăng trưởng. "FPT sẽ đạt được mức tăng trưởng lần lượt 22% đối với mảng CNTT nước ngoài và 21% đối với mảng Giáo Dục từ năm 2025 nhờ việc đầu tư vào công nghệ mới nhất của NVIDIA hiện tại", báo cáo của DSC nhận định.

Trước đó, một báo cáo phân tích mới đây của VNDirect cho rằng, giá cổ phiếu FPT đã tăng vọt từ khi tin tức về mối quan hệ hợp tác với NVIDIA xuất hiện, với mức P/E hiện tại là 25,5x, cao nhất mọi thời đại. Thị trường đang phản ứng tích cực với câu chuyện bán dẫn, đặc biệt là khi các cổ phiếu liên quan đến chip bán dẫn đã được định giá lại mạnh mẽ trong những năm gần đây.

Viettel Construction – TowerCo lớn nhất sàn chứng khoán Việt Nam

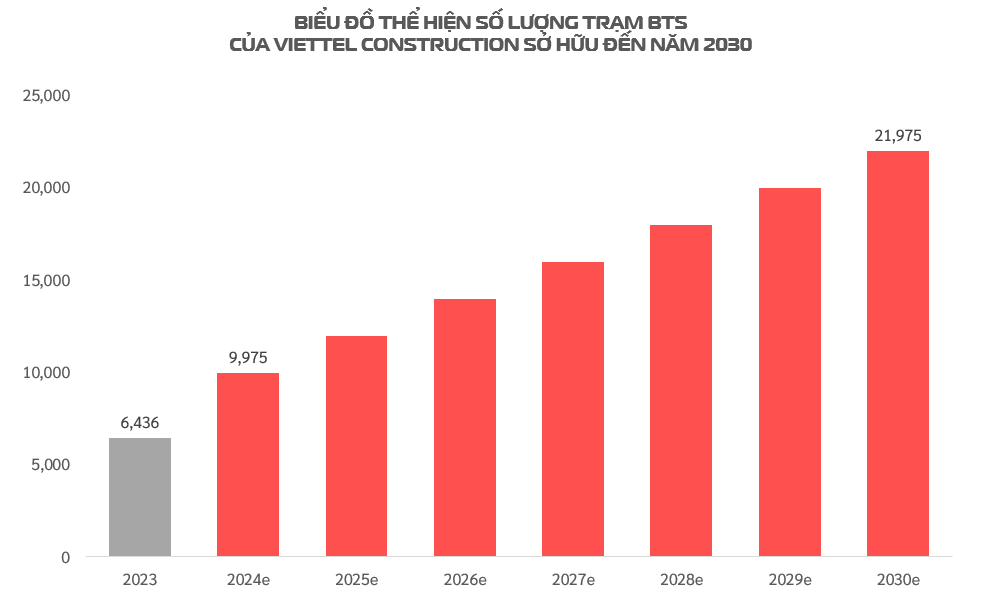

Viettel Construction là thành viên thuộc Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel), hoạt động trong 5 lĩnh vực kinh doanh chính, gồm: Đầu tư hạ tầng cho thuê; Xây dựng; Công nghệ thông tin; Giải pháp tích hợp và Vận hành khai thác. Đơn vị được biết đến là TowerCo lớn nhất trên sàn chứng khoán Việt Nam với 7.393 trạm BTS, 2,45 triệu m2 DAS tính đến cuối tháng 5.

Năm 2024, Viettel Construction đặt mục tiêu sẽ nâng sở hữu số trạm BTS lên đến 9.975 trạm. Con số này sẽ đưa Viettel Construction lọt Top 10 TowerCo ASEAN và Top 30 TowerCo thế giới. Trong tương lai xa hơn, giai đoạn 2025-2030, mỗi năm tổng công ty dự kiến sẽ xây dựng thêm 2.000 trạm BTS.

Năm nay, Viettel Construction đặt mục tiêu tổng doanh thu năm 2024 đạt 11.653 tỷ đồng, tăng 11 % so với thực hiện năm 2023. Lợi nhuận trước và sau thuế lần lượt đạt 671,4 tỷ và 531,7 tỷ đồng, tương ứng tăng 4,1% và 3,1% so với năm 2023. Nếu hoàn thành kế hoạch, Viettel Construction sẽ phá kỷ lục lợi nhuận.

Báo cáo phân tích mới đây của Vietcap dự báo tỷ lệ tăng trưởng kép (CAGR) EBITDA của Viettel Construction sẽ đạt 31% trong giai đoạn 2023-2026, được dẫn dắt bởi CAGR của mảng Hạ tầng cho thuê tăng trưởng 58%. Vietcap dự phóng đóng góp của mảng này vào EBITDA của Viettel Construction sẽ tăng từ 30% vào năm 2023 lên 54% vào năm 2026.

Theo đánh giá của Vietcap, việc chuyển đổi công nghệ viễn thông từ 2G và 3G sang 4G và 5G, cùng với nhu cầu tăng cường vùng phủ sóng 4G, sẽ đòi hỏi cơ sở hạ tầng viễn thông dày đặc hơn. Do đó, CTCK này dự báo số lượng trạm viễn thông của Viettel Construction sẽ tăng gấp 3 lần lên khoảng 20.000 trạm vào cuối năm 2026.

Xem thêm tại cafef.vn

198 lượt thích

© 2021 Công ty Cổ phần Công nghệ Tài chính Encapital

Địa chỉ: 46 Ngô Quyền, Hoàn Kiếm, Hà Nội - MST: 0108400691

Số điện thoại: 02471059988 - Email: team@bovagau.vn

Chịu trách nhiệm nội dung: Nguyễn Quang Sơn.

Giấy phép thiết lập MXH số 417/GP-BTTTT, ký ngày 05/07/2021.