NHỮNG SỰ KIỆN DIỄN RA TRONG TUẦN VÀ DỰ BÁO XU HƯỚNG VNINDEX

1. Thị trường tuần qua

FED đưa ra phát biểu “ôn hoà” về lãi suất.

Trong bài phát biểu tối ngày 18/10, Thống đốc Fed Christopher Waller đã cho rằng nền kinh tế Mỹ đang phát đi những tín hiệu xung đột, khiến Fed “không biết đường nào mà lần”: các số liệu về tăng trưởng và việc làm vẫn mạnh, trong khi lạm phát đã giảm nhiều so với mức đỉnh thiết lập vào năm ngoái, và đà tăng của lãi suất dài hạn có vẻ đang giúp Fed làm bớt công việc thắt chặt. Khả năng cao FED sẽ phải cân nhắc về lộ trình lãi suất sắp tới. Sau tin tức này, chỉ số đồng USD giảm mạnh, giá vàng thế giới liên tục lập đỉnh mới.

Căng thẳng địa - chính trị giữa Palestine và Isarel kéo giá dầu lên 89$/thùng. Điều này đồng nghĩa với chi phí sản xuất, di chuyển tăng đáng kể trong khi OPEC+ vẫn chưa có dấu hiệu tăng sản lượng để giảm nhiệt giá dầu.

Trên phố Wall, chỉ số công nghiệp Dow Jones giảm 0,8% xuống 33.414,17 điểm, chỉ số S&P 500 giảm 0,9% xuống 4.278 điểm, còn chỉ số công nghệ Nasdaq Composite giảm 1% xuống 13.186,18 điểm. Các chỉ số chứng khoán chính của châu Âu cũng nới rộng mức giảm sau đợt sụt giảm nặng nề trước đó ở châu Á, trong khi giá dầu tăng cao.

Chứng khoán tuần qua, sau tuần giao dịch phục hồi tốt ở vùng hỗ trợ 1.105 điểm, VN-Index đã trải qua tuần giao dịch trái ngược với 04 phiên đầu tuần chịu áp lực mạnh đột biến trên rất nhiều mã, nhóm mã. Kết thúc tuần VN-Index ở mức 1.108,03 điểm, giảm 4,04% so với tuần trước và vượt lên lại mức giá thấp nhất ngày 04/10/2023. HNX-Index có diễn biến tương tự với 04 phiên giảm mạnh và phục hồi trong phiên cuối tuần. Kết thúc tuần ở mức 239,05 điểm giảm 4,43% so với tuần trước.

Trong tuần thanh khoản thị trường chứng khoán trên HOSE đạt 78.465,67 tỷ đồng, tăng 12,8% so với tuần trước, khối lượng giao dịch tăng 17,1% cho thấy áp lực bán mạnh hơn so với mức độ phục hồi tuần trước. Thanh khoản HNX tăng 9,7% với 10.265,24 tỷ đồng.

Xét theo mức độ đóng góp, PGV, SSB và GMD là những mã có tác động tiêu cực nhất đến VN-Index. Trong đó, tính riêng PGV đã lấy đi hơn 0.1 điểm của chỉ số này. Ở chiều ngược lại, VHM, CTG và HPG là những mã có tác động tích cực nhất, chỉ riêng VHM đã bù lại hơn 2.2 điểm cho chỉ số.

Tuần qua, Ngân hàng Nhà nước công bố, tỷ lệ nợ xấu đã lên 3,56% đến cuối tháng 7/2023. Với tỷ lệ này, số dư nợ xấu của toàn hệ thống đến cuối tháng 7 là hơn 440.000 tỷ đồng.

Ngân hàng nhà nước đã giảm quy mô phát hành tín phiếu xuống còn 55.900 tỷ đồng (tuần trước là 65.000 tỷ đồng) và có 20.000 tỷ đồng đã đến hạn và quay trở lại hệ thống.

Trong ngày 19/10, Ngân hàng Nhà nước đã phát hành tín phiếu với giá trị 4.250 tỷ đồng, lãi suất trúng thầu là 1,45%/năm. Đây là đợt phát hành với giá trị tương đối nhỏ và xảy ra ngay trước thềm đáo hạn khoản tín phiếu đầu tiên phát hành ngày 21/9.

Chính phủ đồng ý với đề xuất của Bộ Tài chính tiếp tục giảm 2% thuế VAT trong 6 tháng đầu năm 2024.

Nhiều doanh nghiệp đã công bố kết quả kinh doanh quý 3 và ngoài nhóm ngành chứng khoán hầu hết đều ghi nhận sự tích cực thì sự phân hóa giữa các doanh nghiệp trong các nhóm ngành khác là điều có thể nhận thấy. Nhìn chung trong bối cảnh như trên việc thị trường chững lại để tiếp tục tích lũy là vận động phù hợp.

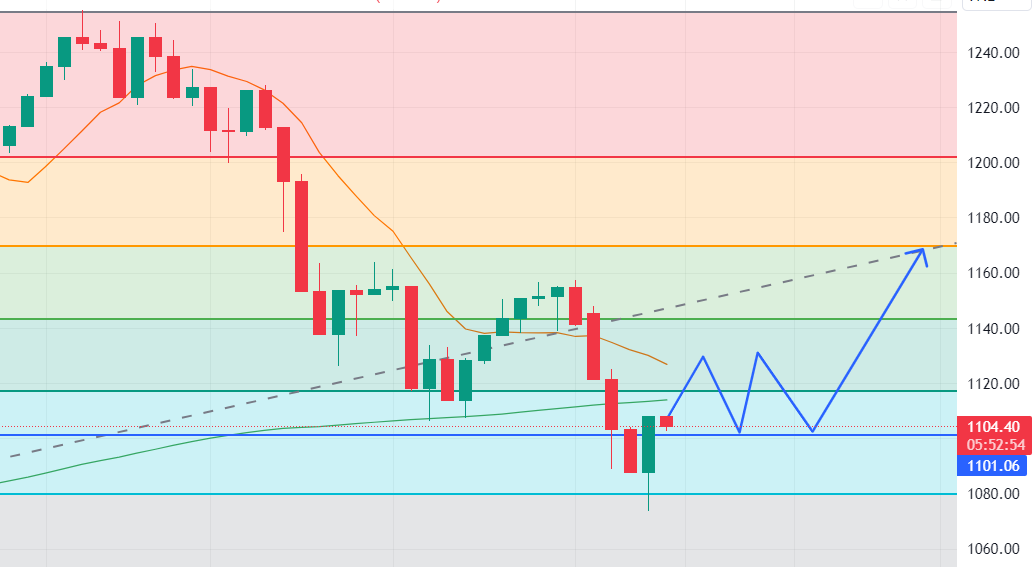

2. VNIndex trong tuần giao dịch 23 - 27/10/2023

Trong tuần tới, nhiều khả năng VNIndex 1100 - 1140 để tích luỹ đà tăng trong chu kỳ phục hồi này. Thị trường sẽ phân hoá dựa trên báo cáo tài chính quý 3. Những doanh nghiệp báo cáo tài chính tốt sẽ giữ được nền giá và hạn chế giảm sâu, thậm chí tăng lại trong thời gian tới. Một vài cổ phiếu đáng lưu ý như NDN, HAT, SAS… với báo cáo tài chính ấn tượng. Một số cổ phiếu giữ giá tốt trong tuần giảm này như BAF, VRE, PVP, FRT…

3. Hành động cho nhà đầu tư

Bắt đầu giải ngân từ 20 - 50% vốn hiện có, cơ cấu lại danh mục, duy trì từ 3 - 5 mã cùng một thời điểm để dễ dàng quản lý và theo dõi.

230 lượt thích

0 bình luận

© 2021 Công ty Cổ phần Công nghệ Tài chính Encapital

Địa chỉ: 46 Ngô Quyền, Hoàn Kiếm, Hà Nội - MST: 0108400691

Số điện thoại: 02471059988 - Email: team@bovagau.vn

Chịu trách nhiệm nội dung: Nguyễn Quang Sơn.

Giấy phép thiết lập MXH số 417/GP-BTTTT, ký ngày 05/07/2021.